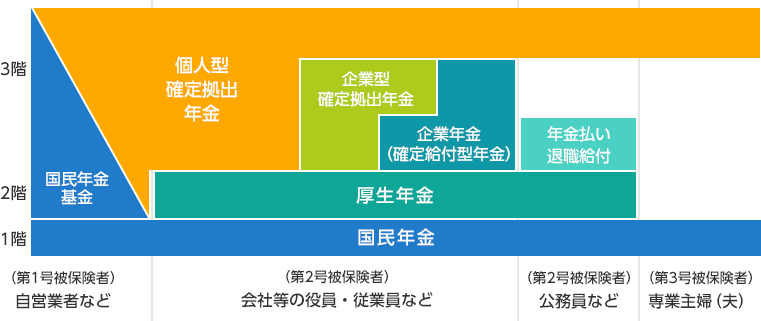

①確定拠出年金

会社が毎月一定額お金を積み立ててくれて、そのお金で田村先輩が資産運用をします。(会社が運用してくれるわけではないので、資産運用についての勉強は別途必要。)そしてこの運用成果に基づいて、将来もらえる年金が決まります。

※ここでいう年金とは、厚生年金や国民年金からもらえる年金とは関係ありません。あくまでもプラスでもらえる年金です。つまり、確定拠出年金の運用で失敗しても、厚生年金や国民年金からもらえる年金が減るということはないのでご安心を。

②退職金前払い制度

単純に、①で会社が積み立てしてくれる分を、かわりに給料に足してあげるよってことです。給料が増えます。

確定拠出年金と退職金前払い制度のメリット・デメリット

| 確定拠出年金 | 退職金前払い制度 | |

| 堅実に投資できるか | 会社が投資用のお金として積み立ててくれるので確実に投資に回せる。(逆に言えば投資にしか使えない) | 自分の給料として入ってくるので、無駄遣いしちゃうかもしれない。(逆に言えば使い道が自由) |

| 税金面 | 確定拠出年金で出た運用益は基本的に非課税なので、税金がとられない。 | 普通に給料に上乗せされるので、所得税や住民税などがとられる。 |

| もらえる期間 | 60歳にならないと、もらえない(60歳から75歳までの間) | 若いうちから給与としてもらえる |

| 運用のリスク | 資産運用に失敗するリスクがある。(すなおに給料へ上乗せしてもらっておいた方が多くなるかもしれない。) | 特段増えることはないものの、運用とかそういう概念がないので、減りもしない。 |

| 投資の自由度 | 希望する投資先を選ぶことができない可能性がある。 | もらった給与を自分で投資に回すとすると、自由な投資先を選べる。 |